I. 새로운 형태의 금융 서비스 패러다임, 핀테크의 개요

가. 핀테크(FinTech)의 정의

- 금융(Finance)과 기술(Technology)의 합성어로, 금융과 정보통신기술의 융합을 통한 새로운 형태의 금융 서비스

- 전통적 금융시스템에 모바일, SNS, 빅데이터 등 ICT기술을 접목하여 각종 금융시스템을 더욱 효율적으로 만드는 산업을 의미

나. 핀테크의 특징

|

특징 구분 |

설명 |

|

높은 접근성 |

첨단 IT기술(모바일, 빅데이터)로 언제 어디서나 서비스 이용 가능 |

|

저비용 |

인터넷 서비스 기반으로 초기 투자비용이 적고 인건비도 절약 |

|

고부가가치 |

개인과 기업고객의 다양한 데이터를 수집, 분석하여 새로운 부가가치를 창출 |

다. 핀테크의 등장배경

|

서비스 분류 |

내용 |

|

소비환경 변화 |

- 온라인 시장의 등장, O2O(Online to Offline/Offline to Online) 서비스 확산 - PC, 모바일 단말을 이용, 24시간 언제 어디서나 상품 구매 가능 |

|

IT 기술혁신 |

- 모바일 기술 발달 빅데이터 기술 발전 - 지급결제를 넘어 신용분석 대출, 자산운용부분까지 확대 |

|

금융시장 성장한계 |

- 서브프라임 모기지(비우량 주택 담보 대출) 부실 대출과 재정위기 경험 - 저금리에 따른 대출 수익 감소 - 혁신적 금융기법을 활용한 수익 모델 창출 필요성 대두 |

|

글로벌 IT기업의 치열한 경쟁 |

- 글로벌 IT기업의 먹거리 창출을 위한 금융+IT 비즈니스 모델 개발 |

- IT기술발달에 따른 소비환경 변화와 금융시장의 패러다임 변화로 인하여 핀테크 서비스 개발이 가속화

II. 핀테크의 서비스 구조 및 기술요소

가. 핀테크 서비스의 구조

- 핀테크 스타트업이 비즈니스를 하기 위해 금융기관과 비표준 프로토콜로 연결 해야 했던 비효율성을 개방형 Open API를 통해 해결

나. 핀테크의 기술요소

|

구분 |

기술요소 |

설명 |

|

|

비보안 |

통신 |

NFC |

- 비 접촉식 결제 수단 |

|

BLE |

- BLE를 통한 정보 전달 |

||

|

MST |

- 마그네틱 신용카드 정보를 무선으로 전송시켜 결제 |

||

|

S/W |

Open API |

- 핀테크 오픈 플랫폼 |

|

|

금융 SI |

- 인터넷 전문은행 |

||

|

데이터 분석 |

빅데이터 |

- 마케팅, 부정거래 감시 |

|

|

보안 |

인증 |

IC Tagging |

- IC카드에 인증정보 입력 후 스마트폰으로 인증 |

|

FIDO |

- 생체정보를 이용한 사용자 인증 |

||

|

데이터 보호 |

TEE |

- 단말 보안 |

|

|

토큰화 |

- 모바일, 온라인 상거래에서 기존의 신용카드 정보를 디지털 토큰으로 전환 - 보안 강화, 위변조 방지 |

||

|

모니터링 |

FDS |

- 이상거래 탐지시스템 |

|

다. 전자금융과 핀테크 비교

|

구분 |

전자금융(Electronic Banking) |

핀테크(FinTech) |

|

정의 |

인터넷 뱅킹, ATM거래, 스마트뱅킹, 폰뱅킹 등을 이용한 금융서비스 |

기술이 핵심 요소로 작용하는 금융서비스 혁신 |

|

포지셔닝 |

조성자 : 기존 금융서비스의 가치사슬에 포함되어 효율성 개선 지원 |

파괴자 : 기존 금융서비스의 전달체계를 탈 중개화 또는 완전히 새로운 방식 제공 |

|

주요역할 |

금융 인프라 지원 |

기존 인프라 우회 또는 대체하여 금융서비스를 직접 공급 |

|

주요 관련 기업 |

IBM(솔루션), Infosys(IT 하드웨어), SunGard(금융 소프트웨어), Symantic(정보보안) |

Alipay(지급결제), Tansferwise(외환송금), Kickstarter(크라우드 펀딩), Lending Club(P2P대출), Wealthfront(자산운용), FidorBank(인터넷뱅킹), CoinBase(Bitcion) |

|

수익모델 |

고객 접점은 금융회사가 주도 IT가 금융거래의 후선에서 지원 금융거래 처리 효율 향상 |

고객 접점을 비금융회사가 주도 금융회사가 금융거래의 후선에서 지원 고객 경험 개선 |

|

개념도 |

자금공여자(대부자)-금융회사(+금융망)-자금수요자(차입자) |

자금공여자(대부자)-플랫폼(+인터넷)-자금수요자(차입자) |

|

비고 |

PC기반, 금융회사/대형 IT회사 중심 |

모바일 기반, 스타트업 중심 |

III. 핀테크 서비스 영역

가. 핀테크 서비스 영역 분류

|

사업영역 |

주요내용 |

|

지급결제 |

- 이용이 간편하면서도 수수료가 저렴한 지급결제서비스를 제공함으로써 지급결제 시장의 진입 장벽 완화 |

|

금융데이터 분석 |

- 개인과 기업, 고객과 관련된 다양한 데이터를 수집하여 분석함으로써 새로운 부가가치를 창출 |

|

금융소프트웨어 |

- 스마트 기술을 활용해 기존 방식보다 효율적이고 혁신적인 금융업무 및 서비스 관련 소프트웨어 제공 |

|

플랫폼 |

- 전 세계 기업과 고객들이 금융기관의 개입없이 자유롭게 금융거래를 할 수 있는 다양한 거래 기반을 제공 |

- 모바일 환경기반 간편결제부터 새로운 금융거래 플랫폼 제공까지 다양한 금융서비스 제공가능

나. 핀테크 서비스 유형

|

구분 |

종류 |

특징 |

주요업체 |

|

송금 |

전자화폐, 간편송금 |

- 온라인으로 거래 가능한 가상화폐 - 이메일과 모바일을 통해서 개인과 기업간 송금 |

XOOM, AZIMO, TransferWise |

|

결제 |

전자결제서비스 |

- 상품 및 서비스 결제 편의성 향상 - 가상계좌, 신용카드, 실물계좌로 결제 가능 |

Alipay, PayPal, 네이버 |

|

자산 관리 |

온라인 펀드, 온라인 전문은행, 인터넷 보험, 온라인 증권사 |

- 온라인으로 다양한 펀드를 살 수 있는 슈퍼마켓 역할 - 온라인 전용으로 여수신 기능 제공 - 인터넷만을 통해 가입하는 보험 - 온라인 전용으로 주식, 채권, 선물 투자 플랫폼 제공 |

Credit Karma, Mint, Playmoolah |

|

투자 |

금융투자플랫폼 (소셜트레이딩, 크라우드펀딩) |

- 대출, 창업자금 지원 등 투자 관련 금융서비스 플랫폼 - 스마트폰 이용 투자 정보교류를 통한 가치판단 및 투자 활동에 영향 - 개인간 자금조달 중개 서비스 |

LendingClub, Prosper, OnDeck, Kickstarter |

- 전세계 금융시장이 핀테크에 주목하고 있으며 주요 선진국에서도 다양한 핀테크 서비스 개발 진행 중

IV. 핀테크의 보안 이슈와 해결방안

가. 핀테크의 보안 취약점

|

보안 이슈 |

설명 |

|

개인 금융정보 유출 |

상대적으로 보안이 취약한 모바일이나 웹 상에서 개인 금융정보의 유출 가능성 존재 |

|

Fraud 발생 |

새로운 거래 채널이 생겨남에 따라 기존 FDS의 Detect를 피해나가는 새로운 금융 사기 및 도용사고 발생 가능성 존재 |

|

다양한 채널에 따른 관리요소 증가 |

여러 핀테크 서비스를 제공하기 위해 오픈된 채널의 증가에 따른 보안관리 요소 증가 |

나. 보안취약점 해결방안

|

구분 |

해결방안 |

설명 |

|

관리적 측면 |

전사적 위험관리 전략 |

결제 전반의 기술, 정책적 보안 대책을 통합 수립하고 내부 반영 |

|

FDS적극 활용 |

사후보안 강화 à 간편결제 기반 마련 à 결제이탈 최소화 à 규모의 경제 지불결제 프로세스의 결제 선순환 구조 마련 |

|

|

자율적 책임의식 |

보안 사고에 대해 서비스 제공자가 스스로 보안을 증명/책임지는 문화 |

|

|

기술적 측면 |

다양한 보안대책 적용 |

OTP, SMS, 보안SW, Token등 다양한 인증 수단을 확보하고 이를 활용하여 안전한 거래 유도 |

|

웹표준 활용 |

웹 표준을 활용한 OS, 브라우저 독립적인 서비스 제공 |

|

|

제도적 측면 |

금융보안 수준 인증제 도입 |

국제 수준에 부합하는 “금융 보안 수준 인증제”를 도입하여 국내 금융시장 파트너십 활성화 |

|

핀테크 육성 투자환경 개선 |

핀테크 육성 컨트롤 타워의 정립, 인력 양성 프로그램 준비 및 투자를 저해하는 규제 개선 검토 |

V. 핀테크를 위한 금융정책 방향 및 고려사항

가. 금융정책 방향

|

정책방향 |

주요내용 |

|

규제패러다임 전환 |

- 사전 규제 최소화, 책임부담 명확화 - 기술 중립성 원칙 구현, 전자금융업종 규율 재설계 |

|

오프라인 중심 규율 재편 |

- 금융 분야 낡은 규제정비, 인터넷 전문은행 허용 검토 - 금융상품 판매채널 혁신, 온라인기반 크라우드펀딩 활성화 |

|

핀테크 산업 육성지원 |

- 핀테크 지원센터 설치, 전자금융업 진입장벽 완화 - 전자 지급수단의 이용한도 확대 |

- 핀테크 산업 발전과 함께 핀테크 서비스의 보안 문제도 함께 고려 필요

나. 고려사항

- 글로벌 및 내부 IT업체의 국내 금융업 진출 확대로 인하여 종전 방식의 서비스에서 벗어나 고객의 생활 밀착형 연계 서비스에 대한 고려 필요

- 서비스 활성화를 위한 국내의 금융 규제에 대한 재검토 필요

|

규제 |

관련 법률 규정 |

|

금융 기관의 공인 인증서 사용 의무 |

내부 규정 |

|

금융 실명제 법 상 대면 확인 의무 |

금융 실명제 법, 내부 규정 |

|

핀테크 기업들의 금융 정보 공유 제한 |

개인 정보 보호 법 |

|

금융 기관들의 핀테크 자회사/합작 회사 설립 제한 |

금융 지주 회사 법 |

- 국내은행들은 글로벌5 및 내부 IT업체의 국내 금융업 진출 확대로 인해 향후 종전 방식에서 벗어나 고객들의 일상생활을 하나로 통합하고 새로운 연계서비스를 제공하기 위한 변화 모색에 나설 전망

- 은행권의 대표적인 영업공간인 오프라인 영업점은 신기술과 상품의 테스트 및 브랜드 마케팅 효과를 유도하기 위한 컨셉 중심의 영업점 형태로 변화할 가능성

- 간소화되고 편리해지는 결제방식으로 인해 보안상의 문제점 발생 우려

- IT기업의 금융서비스 확대로 인한 기존 금용기관의 수익 감소

VI. 오픈 API 플랫폼

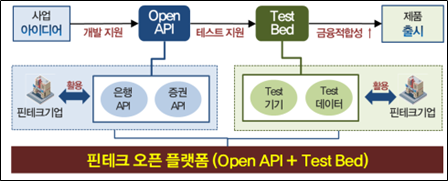

가. 오픈 API 플랫폼 개념도

- 금융서비스의 표준 Open API+ Test Bed로 구성된 플랫폼

- 은행/증권사의 표준화된 기술 규격을 내려받아 서비스 개발

- 개발된 금융 서비스가 실제 전산망에서 동작하는지 시험해 볼 수 있는 테스트 베드 제공

- 핀테크 스타트업이 비즈니스를 하기 위해 각 금융기관과 비표준 프로토콜로 연결해야 했던 비효율성을 개방형 Open API를 통해 해결

나. 핀테크 오픈 플랫폼 특징

|

특징 |

설명 |

|

플랫폼 참여 플레이어 간의 효율적 연결 |

- 연동방식: 웹/모바일 업계 표준인 OpenAPI - 데이터 표현 방식: JSON(JavaScript Object Notation) |

|

금융회사와 핀테크 스타트업의 자발적 참여 |

- 금융회사, 핀테크기업, 오픈플랫폼 운영사가 상호 협력하여 데이터, 서비스 개방 범위 및 표준화 진행 - 가상계좌관리, 인증, 핀테크기업과 금융회사 간 서비스 연계 처리를 플랫폼이 제공 |

|

금융권 공통 플랫폼 위에 표준화된 데이터베이스 공유/개방 |

- 탐색 및 구축비용의 최소화와 네트워크 효과 극대화 지향 |

'정보관리기술사&컴퓨터응용시스템기술사 > IT경영전략' 카테고리의 다른 글

| [오픈뱅킹(Open Banking)] , 금융의 혁신적 개방 (0) | 2020.12.16 |

|---|---|

| [인터넷 전문은행] 금융과 ICT 산업의 융합 (0) | 2020.12.15 |

| 레그테크(RegTech)란? 금융 규제의 선제적 대응방안 (0) | 2020.12.08 |

| [에듀테크(EduTech)]란? 미래를 변화시키는 교육혁명 (0) | 2020.12.08 |

| [인슈어테크]란? 보험과 ICT 기술의 만남(융합) (0) | 2020.12.08 |

댓글