가. 오픈뱅킹(Open Banking)의 정의

- 핀테크 기업이 금융 서비스를 편리하게 개발할 수 있도록 은행의 금융서비스를 표준화된 형태로 제공하는

인프라

- 폐쇄적으로 운영되었던 금융결제 인프라 개방을 위해 금융당국 주도로 오픈뱅킹 서비스 본격 시행

나. 오픈뱅킹의 등장배경

|

등장배경 |

요소 |

설명 |

|

데이터 주권강화 |

마이데이터 도입 |

고객 요청 시 API를 통한 정보제공 필요 |

|

개인화 서비스 |

핀테크 사의 개인정보 활용 통한 개인화 서비스 제공 |

|

|

개방형 혁신 |

금융산업 경쟁촉진 |

금융거래 API 개방을 통한 금융 경쟁력 확보 BasS(Bank as a Service)로의 가치 전환 |

|

신규 비즈니스 |

오픈 플랫폼 생태계 형성을 통한 수익창출 핀테크 비즈니스 진출 |

|

|

대외환경 변화 |

EU PSD2로 결제 대체 |

Payment Services Directive EU내 은행이 핀테크 업체에게 오픈 API 제공 유럽 핀테크 사 경쟁력 강화 |

|

영국 오픈뱅킹 |

영국의 경우 단일 API를 9대 주요은행 계좌에 적용. |

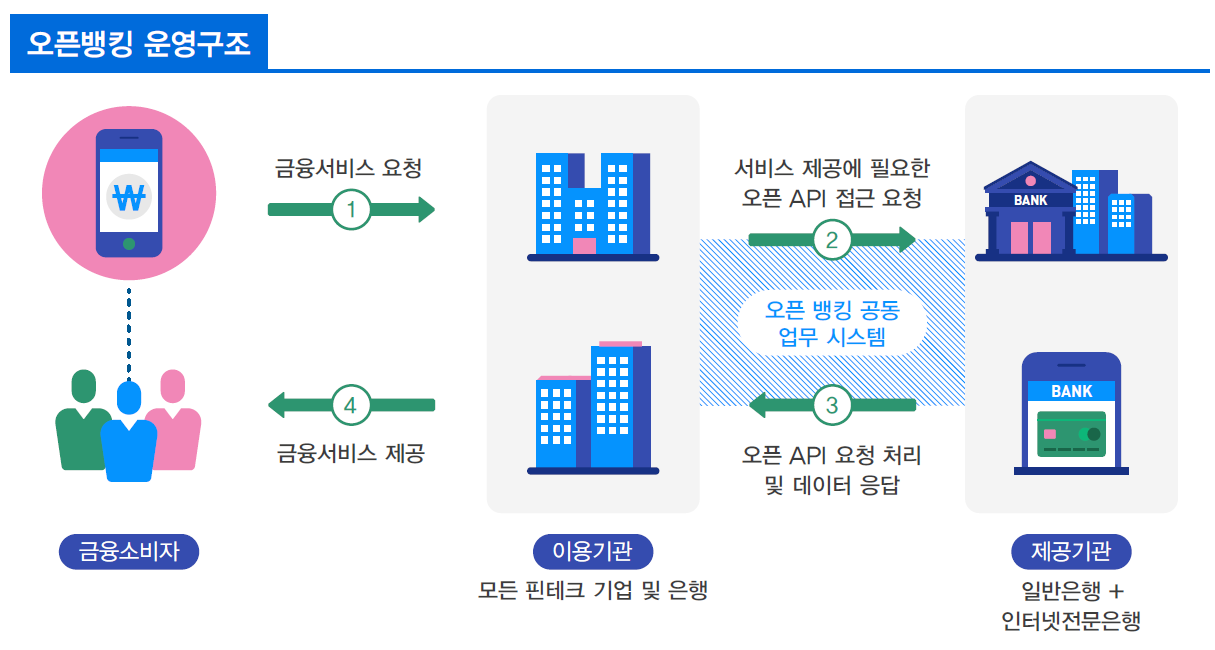

II. 오픈 뱅킹의 구성도, 구성요소 및 주요 오픈 API

가. 오픈뱅킹의 구성도

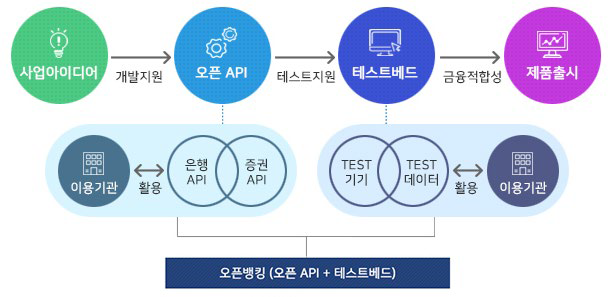

나. 오픈뱅킹의 구성요소

|

구성요소 |

설명 |

|

오픈 API (Application Programming Interface) |

. 직접 서비스를 개발할 수 있도록 공개된 프로그램 도구 . 6개의 서비스 API와 인증/관리 API 제공 |

|

테스트 베드 (Test bed) |

개발된 서비스가 금융전산망에서 정상적으로 작동하는지 시험해 볼 수 있는 인프라 |

다. 오픈뱅킹의 주요 API

|

구분 |

내용 |

비고 |

|

|

조회형 |

잔액조회 |

고객 계좌 잔액 확인 |

제3자 정보제공 동의 필수 |

|

거래내역조회 |

고객 계좌 입출금 내역 확인 |

||

|

계좌실명조회 |

핀테크 기업이 고객 계좌 유효성 및 예금주 명 확인 |

|

|

|

송금인 정보조회 |

소액 해외 송금업체가 송금인에 대한 실명 확인 |

소액해외 송금업체 한정 |

|

|

실행형 |

출금이체 |

고객계좌에서 핀테크 기업계좌로 출금 지시 |

추심이체 출금동의 필수 |

|

입금이체 |

핀테크기업 계좌에서 고객계좌로 입금지시 |

|

|

III. 발전된 오픈뱅킹 생태계를 위한 구성주체 및 역할

가. 오픈뱅킹 구성주체 및 역할

나. 오픈뱅킹 구성주체 별 역할 상세

|

구성주체 |

역할 |

설명 |

|

사용자 |

마이데이터 제공 |

핀테크 사에 개인정보제공 동의 |

|

금융 서비스 사용 |

핀테크 제공 서비스 사용 |

|

|

핀테크사 |

혁신 서비스 개발 |

오픈 API활용 혁신 서비스 제공 |

|

정보보안 체계확립 |

ISMS 인증 체계 확보 금융보안원 오픈 API보안 가이드 준수 |

|

|

오픈뱅킹 센터 |

오픈 API 제공 |

개발 위한 은행 오픈 API 제공 |

|

테스트베드 제공 |

개발된 서비스 테스트 인프라 |

|

|

은행 |

금융서비스 제공 |

오픈 API통한 핵심 서비스 제공 |

|

서비스경쟁력 강화 |

제공 서비스 신규 개발 통한 금융 경쟁력 강화 |

- 구성 주체는 오픈 뱅킹의 혁신적이고 안정적인 기능 제공을 위한 역할을 수행

- 금융데이터 외부 활용으로 핀테크사는 금융권 수준의 정보보안 확립필요

IV. 오픈뱅킹의 기대 효과 및 시장전망

가. 오픈뱅킹 기대효과

|

구분 |

기대효과 |

설명 |

|

사용자 |

금융 편의성 증대 |

통합 금융 핀테크 서비스 이용 |

|

서비스 선택권 강화 |

편리한 UX제공 서비스 이용 |

|

|

핀테크사 |

개발 비용절감 |

오픈뱅킹 통해 금융 서비스 이용 비용 절감 |

|

금융시장 진입용이 |

사업 장벽없이 신규 금융서비스 개발 |

|

|

은행 |

종합금융플랫폼 구축 |

차별화된 API제공, 플랫폼 생태계 구축 |

|

신규사업모델 생성 |

생태계 필수 서비스 사업 모델 생성 |

|

|

국가 |

마이데이터 활성화 |

개인정보 활용 마이데이터 산업의 활성화 |

|

글로벌 경쟁력 강화 |

지급결제 시장 글로벌 경쟁력 강화 |

나. 오픈뱅킹 시장전망

|

구분 |

시장전망 |

설명 |

|

신규 비즈니스 |

개인 최적화 서비스 |

데이터 3법 통과, MyData산업 기반 사업 |

|

제2금융 서비스 확대 |

카드사, 보험사 등 제2 금융 통합서비스 제공 |

|

|

MyPayment 사업 발전 |

지급지시전달업 저비용, 절차 간소화 제공 |

|

|

법 제도 개선 |

스몰라이선스 핀테크 |

한정된 금융사업 위한 자격제도 도입 및 발전 |

|

핀테크 펀드 조성 |

영세 핀테크 사 펀딩 통한 사업수행 지원 |

|

|

보안강화 |

핀테크사 보안 강화 |

금융감독 및 보안점검 통한 보안 수준 강화 |

|

보안점검 자금 지원 |

보안점검 지원 통한 금융보안원 점검 수행 |

- 오픈 뱅킹은 최근 데이터3법 통과와 함께 마이데이터 산업을 근간으로 하는 개인화된 금융 서비스

제공으로 시장 발전 예상

- 금융 경쟁력 강화를 위해 스몰 라이선스를 통해 다양한 핀테크 서비스 시장 발전 예상

V. 마이데이터와 데이터3법

가. 마이데이터 (MyData)

- 정보주체인 개인이 본인의 정보를 적극적으로 관리, 통제하고, 이를 신용관리, 자산관리, 나아가

건강관리까지 개인 생활에 능동적으로 활용하는 일련의 과정

마이페이먼트(My Payment, 지급지시서비스업)

- 결제 자금을 보유하지 않고도 정보만으로 결제 서비스를 제공하는 서비스

. 자금을 보유하지 않고 금융기관에 지급지시만 하는 방식

. 핀테크 기업과 신용카드사 등 비은행 금융회사에도 지급결제계좌를 발급할 수 있도록 하고,

은행 계좌가 없어도 핀테크 기업이 은행에 각종 결제 서비스를 지시할 수 있음.

. 유럽연합(EU)이 지난 2018년 1월 도입

스몰라이선스(Small License, 소규모 인허가)

- 금융업의 인허가 단위를 세분화해 핀테크업체가 필요한 업무만 빠르고 쉽게 인허가를 받을 수

있도록 허용하는 것

- 핀테크 업종의 인허가 조건을 완화하는 개념에 더 가까움. 소규모 및 특화 금융회사 신설이

용이해지도록 개별 금융업의 인허가 단위를 세분화해 진입 요건을 완화

- 마이페이먼트(지급지시전달업)가 스몰라이선스의 대표 사례임

나. 데이터 3법

1. 데이터 3법의 주요 내용

|

1. 개인정보보호법 개정안 |

- 가명정보 개념 도입, 상업적 목적으로 활용 가능 - 개인정보 관리감독 개인정보보호위원회로 일원화 - 통합법제 컨트롤타워 있어야 GDPR 인증 |

|

2. 신용정보법 개정안 |

- 가명정보 금융분야 빅데이터 분석에 이용 가능 - 가명정보 주체 동의없이 활용 허용 |

|

3. 정보통신망법 개정안 |

- 온라인상 개인정보 감독기능 개인정보보호위원회로 이관 - 키워드는 “가명정보’ 가명정보를 통계 작성, 연구, 공인적 기록 보존 목적으로는 본인 동의없이 활용 가능하다는 것이 개정안의 핵심임 |

2. 데이터 3법의 주요 특징

|

1. 가명정보 개념 도입 |

- 추가정보 없이는 특정 개인을 알아볼 수 없는 ‘가명정보’ 개념 도입 |

|

2. 개인정보보호 거버넌스 체계 효율화 |

- 개인정보의 유출 등을 감독할 감독기구는 개인정보보호위원회로 일원화 |

|

3. 개인정보처리자 책임 강화 |

- 향후 특정 개인을 식별할 가능성이 증가될 우려가 있어 데이터 활용 시 준수해야 할 필수 안전조치 사항을 명확히 함 |

|

4. 개인정보의 판단기준 명확화 |

- ‘개인정보’ 범위를 보다 명확히 하고 요건에 해당하지 않는 익명화된 정보는 ‘개인정보보호법’을 적용하지 않음을 명확히 함 |

'정보관리기술사&컴퓨터응용시스템기술사 > IT경영전략' 카테고리의 다른 글

| [구독경제(Subscription Economy)] 소유하지 않고 서비스를 사용하는 경제 (0) | 2020.12.17 |

|---|---|

| [공유경제(Sharing Economy)] IT시장의 스마트한 아나바다 운동 (0) | 2020.12.16 |

| [인터넷 전문은행] 금융과 ICT 산업의 융합 (0) | 2020.12.15 |

| [핀테크(FinTech)] 금융과 ICT의 만남, 새로운 형태의 금융 서비스 패러다임 (0) | 2020.12.15 |

| 레그테크(RegTech)란? 금융 규제의 선제적 대응방안 (0) | 2020.12.08 |

댓글